{kind=link}

Xin chào các bạn , Tôi Thái Sơn đây

Trong bài viết ngày hôm nay tôi sẽ chia sẻ tiếp chủ đề đó là "Quy trình lập báo cáo tài chính trên phần mền excel " Chủ đề này tôi sẽ bật mí những quy trình làm BCTC trên phần mền Excel và hướng dẫn các bạn dựa trên kinh nghiệm nhiều năm đi làm của tôi có được .

Hôm nay chúng ta sẽ đến phần " Các bút toán cuối tháng trên Excel "

Nào chúng ta bắt đầu thôi !

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

Các bút toán cuối tháng của doanh nghiệp TMDV

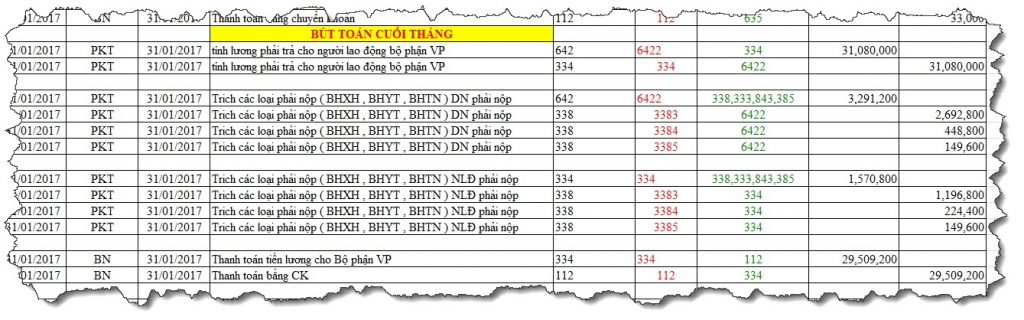

1. Hạch toán các bút toán về tiền lương cuối tháng

+ Tính tiền lương phải trả CBCNV

Nợ TK 642 Tổng lương của bộ phận văn phòng

Nợ TK 154 Tổng lương của bộ phận dịch vụ

Có TK 334 Tổng lương phải trả cho CNV

+ Trích BHXH, BHYT, BHTN trong kỳ - tính vào chi phí ( Trích BHTN với điều kiện doanh nghiệp có trên 10 lao động )

· Bộ phận văn phòng :

Nợ TK 6422 Tổng số trích cho bộ phận văn phòng

Có TK 3383 Lương CB x 17.5%

Có TK 3384 Lương CB x 3%

Có TK 3385 Lương CN x 1%

· Bộ phận quản lý doanh nghiệp:

Nợ TK 1547 Tổng số trích cho bộ phận DV

Có TK 3383 Lương CB x 17.5%

Có TK 3384 Lương CB x 3%

Có TK 3385 Lương CN x 1%

+ Trích BHXH, BHYT, BHTN trong kỳ - tính vào lương của cán bộ công nhân viên

Nợ TK 334 Tổng số trích cho bộ phận văn phòng

Có TK 3383 Lương CB x 8%

Có TK 3384 Lương CB x 1,5%

Có TK 3385 Lương CN x 1%

+ Tính thuế TNCN phải nộp ( nếu có)

Nợ TK 334 Tổng số thuế TNCN khấu trừ

Có TK 3335

+ Thanh toán lương cho CBCNV:

Nợ TK 334 Tổng tiền thnh toán cho CNV, sua khi đã trừ đi các khoản giảm trừ

Có TK 1111 hoặc 1121

+ Thanh toán tiền bảo hiểm:

Nợ TK 3383 Số tiền đã trích BHXH

Nợ TK 3384 Số tiền đã trích BHYT

Nợ TK 3385 Số tiền đã trích BHTN

Có TK 1111 hoặc 1121 Tổng phải thanh toán

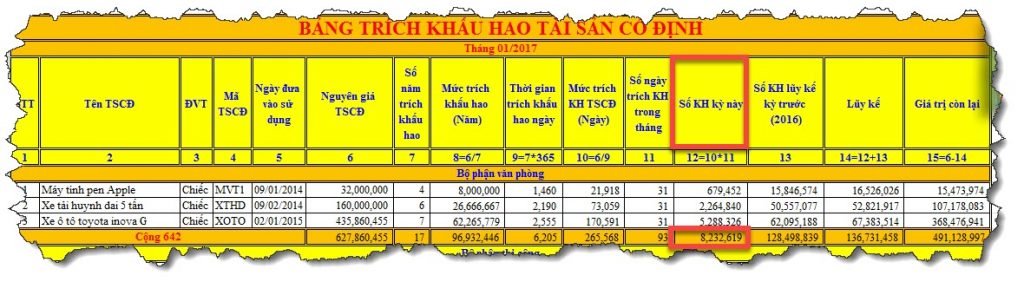

2. Trích khấu hao tài sản cố định

Nợ TK 6422 Số khấu hao kỳ này của bộ phận văn phòng

Nợ TK 1547 Số khấu hao kỳ này của bộ phận DV

Có TK 2141 Tổng khấu hao đã trích trong kỳ

3. Phân bổ chi phí trả trước dài hạn

Nợ TK 6422 Số chi phí dài hạn phân bổ kỳ này cho bộ phận văn phòng

Nợ TK 1547 Số chi phí ngắn hạn/ dài hạn phân bổ kỳ này cho bộ phận DV

Có TK 242 Tổng số đã phân bổ trong kỳ

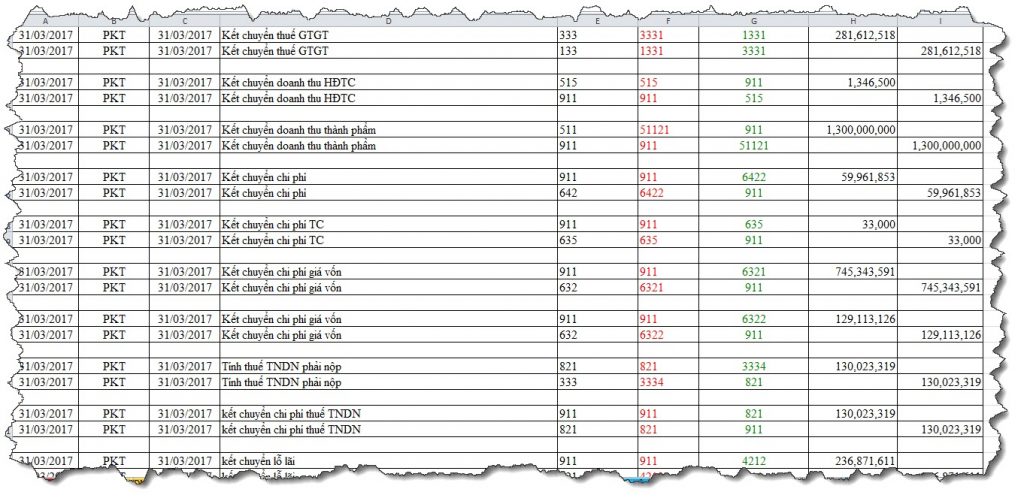

4. Kết chuyển thuế GTGT

Là việc kế toán sản xuất tính ra số thuế phải nộp hay còn được khấu trừ.

Kế toán thực hiện 1 bút toán kết chuyển chung như sau:

Nợ TK 3331

Có TK 1331 Số tiền là số nhỏ nhất của 1 trong 2 tài khoản

Giải thích: Khi kết chuyển theo số nhỏ, là số nhỏ nhất của 1 trong 2 TK 133 hoặc 3331, thì số tiền này sẽ bị triệt tiêu và có được kết quả còn lại của 1 trong 2 tài khoản, khi đó sẽ biết được phải nộp hay được khấu trừ:

+ Nếu số nhỏ nhất là số tiền của TK 133 thì TK 3331 sẽ còn số dư và phải nôp

+ Nếu số nhỏ nhất là số tiền của TK 3331 thì TK 133 sẽ còn số dư và còn được khấu trừ

+ Để biết được số tiền nhỏ nhât là của tài khoản nào thì phải thực hiện lấy trên NKC và kiểm tra số tiền phát sinh của TK 1331, 1332 và 3331 tiếp sau là kiểm tra số dư đầu kỳ của các TK đó

Cách xác định số tiền từng tài khoản để biết được số nhỏ nhất như sau:

+ Tổng TK 133 = Số dư đầu kỳ ( nếu có) - Tổng phát sinh Có 133 ( Lưu ý: Trong TK 133 có TK 1331 và 1332 )

+ Tổng TK 3331 = Tổng Phát sinh Có 3331 – Tổng Phát sinh Nợ 3331

Cụ thể từng trường hợp như sau:

a. Trường hợp 1:

Số dư ĐK + Số PS Nợ - Số PS Có > Số PS Có - Số PS Nợ

TK 1331 TK 1331 TK 1331 TK 3331 TK 3331

Thì số tiền thuế GTGT nhỏ nhất được kết chuyển là số tiền thuế của TK 3331

Bút toán và công thức tính ra số thuế của TK 3331:

Nợ TK 3331 = Sumif Có TK 3331 – Sumif Nợ TK 3331

Có TK 1331

b. Trường hợp 2:

Số dư ĐK + Số PS Nợ - Số PS Có < Số PS Có - Số PS Nợ

TK 1331 TK 1331 TK 1331 TK 3331 TK 3331

B1 : Nếu sau khi cộng thêm số tiền của TK 1332 mà làm cho tổng số tiền cảu TK 1331 + TK 1332 lớn hơn TK 3331:

Thì số tiền thuế GTGT nhỏ nhất được kết chuyển là số tiền thuế của TK 3331.

Bút toán thực hiện trong trường hợp này:

Nợ TK 3331 = Sumif Có TK 3331 – Sumif Nợ TK 3331

Có TK 1331 = Sumif Nợ TK 1331 – Sumif Có TK 1331 + Dư ĐK TK 1331

Có TK 1332 = Kết quả của TK 3331 – Kết quả của TK 1331

B2: Nếu sau khi cộng thêm số tiền của TK 1332 mà làm cho tổng số tiền của TK 1331 + TK 1332 nhỏ hơn TK 3331:

Thì số tiền thuế GTGT nhỏ nhất được kết chuyển là tổng số tiền thuế của TK 1331 + TK 1332.

Bút toán thực hiện trong trường hợp này :

Nợ TK 3331 = Tổng cộng TK 1331 + TK 1332

Có TK 1331 = Sumif Nợ TK 1331 – Sumif Có TK 1331 + Dư ĐK TK 1331

Có TK 1332 = Sumif Nợ TK 1332 – Sunif Có TK 1332 + Dư ĐK TK 1332

Chú ý: Phải đối chiếu với tờ khai thuế tháng khớp với số dư TK 133 hoặc TK 3331 trên bảng Cân Đối phát sinh tháng.

5. Tập hợp chi phí hàng hóa

b1: Nợ 154

Có 156 = Chi phí HH xuất trong kỳ

6. Tập hợp chi phí nhiên liệu

Nợ 1547

Có 1523 = Chi phí nhiên liệu xuất cho bộ phận dịch vụ

7. Phân bổ chi phí chung cho từng công trình theo tiêu thức

Nợ 1543

Có 1547 = Chi phí nhiên liệu

8. Tập hợp giá vốn hàng bán

(Chú ý: Khi hạch toán đến bút toán này. Kế toán phải tổng hợp được bảng “ Nhật xuất tồn kho” cuối kỳ và tìm được được đơn giá xuất kho về Phiếu xuất kho).

Nợ TK 632

Có TK 156 = Sumif Nợ 156 – Sumif Có 156

9. Kết chuyển các khoản giảm trừ doanh thu ( nếu có )

Nợ TK 5111

Có TK 521 = Sumif Nợ TK 521

10. Kết chuyển doanh thu thuần trong kỳ

Nợ TK 511

Có TK 911 = Sumif Có TK 511 – Sumif Nợ TK 511

11. Kết chuyển doanh hoạt động tài chính ( nếu có ) trong kỳ

Nợ TK 515

Có TK 911 = Sumif Có TK 515

12 .Kết chuyển chi phí hoạt động tài chính( nếu có ) trong kỳ;

Nợ TK 911

Có TK 635 = Sumif Nợ TK 635

13. Kết chuyển giá vốn hàng xuất bán trong kỳ:

Nợ TK 911

Có TK 632 = Sumif Nợ TK 632 – Sumif Có TK 632

14. Kết chuyển chi phí bán hàng trong kỳ:

Nợ TK 911

Có TK 6421 = Sumif Nợ TK 6421 – Sumif Có TK 6421

15. Kết chuyển chi phí quản lý trong kỳ:

Nợ TK 911

Có TK 6422 = Sumif Nợ TK 6422 – Sumif Có TK 6422

16. Kết chuyển thu nhập khác ( nếu có) trong kỳ:

Nợ TK 711

Có TK 911 = Sumif Có TK 711

17. Kết chuyển chi phí khác( nếu có ) trong kỳ:

Nợ TK 911

Có TK 811 = Sumif Nợ TK 811

18. Tạm tính thuế TNDN phải nộp trong quý ( nếu có lãi )

Nợ TK 821

Có TK 333 = ( Sumif Có TK 911 – Sumif Nợ TK 911 ) x % thuế suất.

Công thức trên áp dụng trong trường hợp tập hợp Doanh thu, chi phí theo quý. Trường hợp nếu tâp hợp Doanh thu, Chi phí theo tháng thì thu nhập tính thuế phải căn cứ vào Lãi ( lỗ ) trước thuế của tháng cuối quý và lãi ( lỗ ) trước thuế của số dư đầu tháng cuối quý . ( Chú ý được chuyển lỗ )

19. Kết chuyển chi phí thuế TNDN ( nếu có) trong kỳ ( Chỉ thực hiện ở cuối năm tài chính)

Nợ TK 911

Có TK 821 = Sumif Nợ TK 821

20. Kết chuyển lãi ( lỗ) trong kỳ:

+ Nếu lãi:

Nợ TK 911

Có TK 4212 = Sumif Có TK 911 – Sumif Nợ TK 911

+ Nếu lỗ:

Nợ TK 4212

Có TK 911 = - ( Sumif Có TK 911 – Sumif Nợ TK 911 )

Upload FilesMedia LibraryP/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này khi cần nhé